Sah es Anfang der Woche noch so aus, als könnte der EU-Gipfel zum Beschluss eines beispiellosen Rettungspakets zur Linderung de Corona-Folgen am Widerstand der sogenannten „Sparsamen 5“ – Österreich, die Niederlande und die skandinavischen EU-Staaten – scheitern, wurde in den bekannten Nacht- und Nebel Sitzungen am Ende ein Kompromiss geschmiedet, mit dem augenscheinlich vorerst alle leben können und der von den Märkten ausgiebig gefeiert wurde (siehe folgende Seite).

Das Besondere daran: Auf Drängen der „Sparsamen 5“ wurde der Anteil von zurückzahlbaren Krediten im so betitelten Wiederaufbaufonds deutlich erhöht. War zuvor geplant gewesen, nicht zurückzahlbare Zuschüsse von insgesamt 500 Mio. EUR zu gewähren, sind es nun nur noch 390 Mio. EUR. Allerdings könnte das ganz klassisch ein Pyrrhussieg werden. Denn ob die Kredite tatsächlich jemals zurückgezahlt werden, steht in den Sternen.

Man muss jetzt nicht sonderlich kritisch mit dem Standpunkt der Bundesregierung umgehen, aber Fakt bleibt: Deutschlands Steuerzahler werden wohl so oder so am deutlichsten bluten. Ganz abgesehen davon, dass der deutsche Anteil am regulären EU-Budget von derzeit 30 Mrd. EUR pro Jahr auf rund 40 Mrd. EUR steigen wird. Mal sehen, wie das den Wählern verkauft wird und wo das Geld am Ende herkommt. Die technische Seite des Kompromisses:

Erstmals ist für die Finanzierung nun eine gemeinsame Verschuldung vorgesehen. Die Europäische Kommission soll dafür an den Finanzmärkten Anleihen ausgeben. Die Mitgliedstaaten müssen kein Geld einzahlen, sondern nur eine quotale Ausfallgarantie abgeben. Die 750 Mrd. EUR Schulden soll die EU bis Ende 2058 zurückzahlen. Beginnen wird sie damit noch in diesem mehrjährigen Finanzrahmen, sprich vor 2028. Wie das genau geschieht, hängt maßgeblich davon ab, wie sich die EU künftig finanziert: mit höheren nationalen EU-Beiträgen, einer Kürzung künftiger Haushalte oder neuen Einnahmequellen.

Letztlich wird sich nun in den kommenden Jahren erweisen müssen, wie die Gelder tatsächlich eingesetzt werden. Denn eines dürfte nach wie vor sichtbar sein: Natürlich gibt es durch den Corona-Lockdown viele Baustellen, die man in allen EU-Volkswirtschaften wieder bearbeiten und beleben muss. Aber es wäre auch eine einmalige Chance, um echte Strukturveränderungen in Angriff zu nehmen.

Aber ob diese Chance besonders in Italien und Spanien, den nach allgemeiner Auffassung größten Profiteuren des Wiederaufbaufonds, tatsächlich wahrgenommen und ergriffen wird, bleibt abzuwarten. Wir fürchten aber eher nein. Die spannende Frage wird dann aber sein, wie insbesondere die „Sparsamen 5“ – Deutschland kann man hier inzwischen ausklammern – darauf reagieren werden. So sind die aktuellen Konflikte wohl vorerst mit viel, zu viel Geld verschüttet worden, aber verschwunden sind sie noch lange nicht.

Nach einigem Hin und Her war es der geschilderte positive Ausgang des viertägigen EU-Gipfels zur Aufbauhilfe „Next Generation EU“, der einige europäische Indices – darunter den DAX – zu neuen Verlaufshöhen für die Zeit nach dem COVID-19 Crash führte. Bis jetzt konnten sie einigermaßen verteidigt werden.

Darüber hinaus konnte nun auch endlich der Euro sich von seiner starken Seite zeigen. Kurse um 1,1570 USD hatte der schon lange nicht mehr gesehen. Bislang hatte der Euro Mühe, seine langfristige Aufwärtstrendlinie, beginnend (= umgerechnet) Mitte der 80iger Jahre, wo der Euro bei knapp 0,56 USD stand. Mit dem zweiten großen Kursverfall des Euro auf 0,80 USD im Jahr 2002 definierte sich eine Aufwärtstrendlinie, die der Euro nur in 2016 (1,03 USD) und in 2020 (1,07 USD) angekratzt hatte. Nun ist er wieder darüber.

Was kann man daraus ableiten? Historisch waren bislang Euro und Inflation zusammen mit den Rohstoffpreisen positiv korreliert. Bestätigt sich die Trendwende, müssten auch die Rohstoffpreise nach unten gut abgesichert sein. Das dürfte viele Titel im Sektor begünstigen.

Nach dem freitäglichen Optionsauslauf gab es nur Tauschoperationen an den Börsen, wovon Finanztitel und Energietitel profitieren konnten. Das alles passiert in einem relativ umsatzschwachen Zeitfenster, wie es typisch für den Urlaubsmonat Juli ist.

Erwartungsgemäß hat mit der Öffnung der Volkswirtschaften auch die Mobilität ihrer Bürger wieder zugenommen. Laut Apple-Daten läuft man heute mehr und man fährt mehr mit dem eigenen Wagen. Der öffentliche Nahverkehr jedoch bleibt in seiner Auslastung ein ganzes Stück unter den Zahlen von Januar und Februar. Angesichts der Pandemie ist das aber auch kein Wunder. Der Umfang der Autonutzung hat bereits den Stand vor Corona überschritten. Im Zeichen von höherer eigener Sicherheit dürfte sich das Verhalten auch noch in der Wintersaison fortsetzen.

Eigentlich war das letzte Treffen vor der Sommerpause der Europäischen Zentralbank einer dieser NonEvents. Denn an der geldpolitischen Ausrichtung änderte sich erneut nichts. Aber die EZB-Chefin Christine Lagarde nutzte die Gelegenheit, um noch einmal einige Punkte hinsichtlich der EZB-Strategie klarzustellen. Der wichtigste:

Spekulationen, dass die Zentralbank ihr Corona-Notfallprogramm PEPP nicht voll ausschöpfen würde, wurde eine klare Absage erteilt. Mit einer kleinen Hintertür. Denn Lagarde meinte, dass von den eingeplanten 1,35 Bio. EUR an Anleihenkäufen nur dann abgerückt werden würde, wenn die europäische Wirtschaft „erhebliche positive Überraschungen“ liefern würde. Dass es überhaupt solche Spekulationen gab, lag natürlich an den jüngsten Beruhigungen am Kapitalmarkt wie auch an einigen verbesserten Konjunkturdaten.

Ein weiteres Streitthema auch im EZB-Rat ist der Kapitalschlüssel. Dieser soll eigentlich die Leitlinie für die entsprechenden Anleihenkäufe sein, denn die EZB ist dazu angehalten, entsprechend diesem Schlüssel Anleihen zu kaufen, was beispielsweise deutschen Bundesanleihen ein deutliches Übergewicht geben würde. Wie Lagarde hier erklärte, soll der Kapitalschlüssel weiterhin Richtschnur auch bleiben. Aber er soll die Effektivität der geldpolitischen Maßnahmen nicht behindern. Zwischen den Zeilen gelesen: Orientierung ja, aber jetzt nicht „sklavisch“. Man wird man eher darauf achten, wer es offenbar nötiger hat. Dass dies dann in der Regel als Antwort Südeuropa heißt, Ist jetzt schon Tatsache.

Alles in allem wird man wohl noch länger darauf warten müssen, dass die EZB hier wieder sichtbar auf die Geldbremse tritt. In gewisser Weise ähnelt das alles auch dem Handeln während der Finanzkrise beziehungsweise der Euro-Krise. Zu befürchten ist hier erneut, dass die EZB wesentlich länger wartet, um erste Straffungsmaßnahmen durchzuführen, als andere Noten und Zentralbanken es üblicherweise machen (zum Beispiel die US-Notenbank).

Wir hatten ja immer schon kritisiert, dass die EZB durch ihr sehr zögerliches Agieren schon damals Chancen verpasst hatte, die Geldpolitik auf kommende Krisen einzustellen und neue Spielräume zu erarbeiten. Mal abgesehen von dem beispiellosen Volumen an Geldern, die jetzt zur Bekämpfung der Corona-Folgen in die Märkte gepumpt werden sollen, ist wohl nach den jüngsten Äußerungen wieder einmal zu erwarten, Dass die EZB sehr lange die Schleusen offen lassen wird. Womöglich wieder einmal zu lange.

Mit der zu Ende gehenden Woche startete die Berichtssaison bei den US-Unternehmen so richtig durch: Gleich drei Großbanken veröffentlichten ihr Quartalsergebnisse und damit auch die Wertberichtigungen auf ausstehende Kredite. Man hatte schon einiges erwartet. Bei Wells Fargo wurden die Erwartungen verfehlt, der Verlust war mit 66 Cent pro Aktie um einiges höher als die erwarteten 13 Cent. Eine Rekordsumme von 9,5 Mrd. USD an neuen Rückstellungen für Kreditverluste hatte dazu geführt.

Aber auch bei Citibank und JP Morgan waren die dementsprechende Bilanzpositionen höher als Analysten es erwartet hatten. Umsatz und Gewinn lagen durch höhere Ergebnisbeiträge aus anderen Bereichen aber insgesamt über dem Marktkonsens. Wenn die US-Banken als Blaupause für den Rest der US-Unternehmen stehen, dann folgen nun volatile, möglicherweise richtungslose Wochen an den Märkten.

Negativ am Markt wurde die Nachricht aufgenommen, dass Kalifornien den Lockdown wegen neuer Covid-Fälle wieder verschärft. Gouverneur Gavin Newsom ordnete strengere Maßnahmen gegen die Pandemie an. In allen Landkreisen des bevölkerungsreichsten Bundesstaates müssen Bars, Kinos, Zoos und Museen schließen sowie Gaststätten ihre Bewirtung in geschlossenen Räumen einstellen. Besonders stark betroffene Kreise müssen zudem Kirchen, Fitnessstudios und Frisörläden dichtmachen.

Das größte Ertrags-Minus im Vergleich zum Vorquartal bzw. Vorjahr ist im Energiesektor zu erwarten, gefolgt von den Herstellern langlebiger Konsumgüter und dem verarbeitenden Gewerbe. Insgesamt sollte das zweite Quartal den Einbruch der großen Finanzkrise im ersten Quartal 2009 aber nicht toppen können. So weit – so gut. Im Fazit: Nachdem der USD zur Schwäche neigt, könnte sich sogar der „Risk on“-Modus durchsetzen.

Von Dr. Bert Flossbach, Gründer und Vorstand der Flossbach und Storch AG in Köln

Covid-19 hat die Kapitalmärkte im Griff, weiterhin. Gibt es möglicherweise ein Drehbuch für die Krise, bezogen auf den Verlauf und ihre langfristigen Auswirkungen auf die Kapitalmärkte? Irgendwelche Anhaltspunkte als Blaupause, möglicherweise aus der Finanzkrise 2008/09? Leider ist das nicht so einfach.

Schauen wir zunächst zurück. Die Zeit seit Jahresanfang lässt sich grob in vier Phasen unterteilen: Phase 1 markiert die Zeit bis zum 21.2., einem Freitag. Der MSCI Welt Aktienindex, nehmen wir ihn an dieser Stelle als Referenz für den Gesamtmarkt, notiert bis dahin rund sieben Prozent im Plus, trotz der wachsenden Corona-Sorgen. An jenem Freitag werden dann die ersten Todesfälle in Italien vermeldet. Uns dämmert, dass Covid-19 und seine wirtschaftlichen Folgen nicht auf Asien begrenzt bleiben, sondern auch den Rest der Welt, allen voran Europa hart treffen könnte. Wir haben daraufhin in den Fonds Teile unseres Aktienanteils gegen Kursverluste abgesichert und das Sicherungsnetz in den folgenden Wochen noch enger gezogen.

Phase 2 (24.2.-23.3.) lässt sich als Corona-Crash beschreiben. In dieser Zeit verliert der MSCI Welt, in Euro gerechnet, im Vergleich zum Jahresbeginn rund 30 Prozent an Wert. Mithilfe der Absicherungen lässt sich der scharfe Rücksetzer an den Kapitalmärkten relativ gut abfedern. Wir haben die Rücksetzer zudem genutzt, um selektiv Beteiligungen auf- bzw. auszubauen.

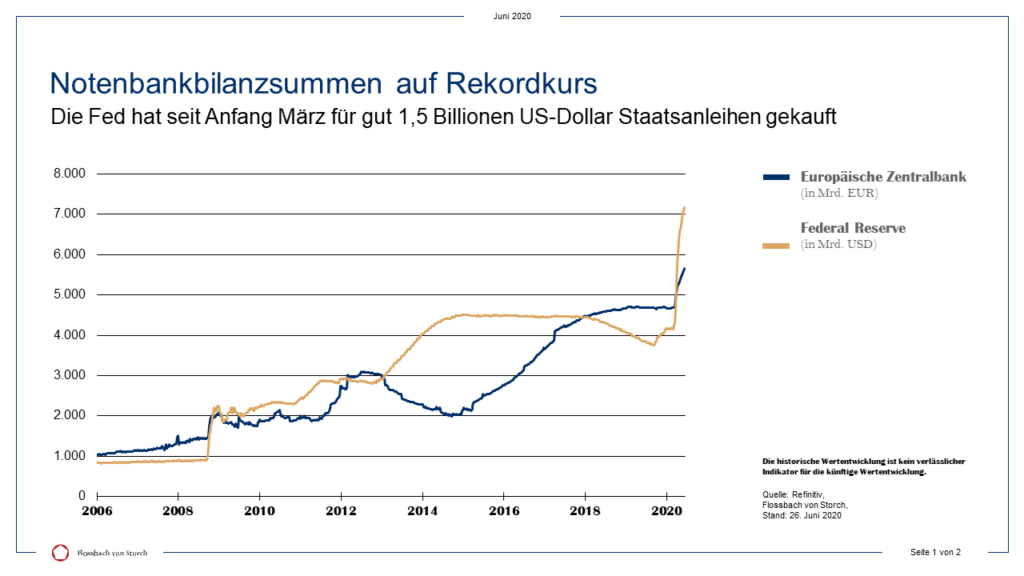

Phase 3 beginnt mit dem 23. März, vermutlich einem der bedeutsamsten Tage in dieser Krise, zumindest bezogen auf die Kapitalmärkte. Der Tag, an dem die US-Notenbank Federal Reserve „all in“ geht und mit ihrem neuerlichen Anleihekaufprogramm ein unlimitiertes Beistandsversprechen abgibt (vgl. Grafik). Mit diesem Versprechen startet die Erholung an den Börsen. Eine solche Erholungsphase ist nach so heftigen Rücksetzern keine Seltenheit, sondern eher ein halbwegs verlässliches Muster. Wir haben in dieser Phase unsere Absicherung etwas zurückgefahren. Phase 3 endet mit dem 15.5.

Phase 4 lässt sich mit dem Begriff „Rally“ überschreiben. Der Dax beispielsweise klettert am 18.5. um rund sechs Prozent und damit wieder über die Marke von 11.000 Punkten. Gefragt sind allen voran die konjunkturabhängigen Titel: Banken, Fluggesellschaften oder Ölkonzerne. Eine solche Bewegung haben wir uns – zu diesem Zeitpunkt – nicht vorstellen können. Wie nachhaltig sie ist, wird abzuwarten sein. Unsere Teilabsicherung kostet in dieser Phase Rendite; außerdem kommt Gegenwind von der Währungsseite, da der US-Dollar schwächelt. Beides zusammen belastet die Wertentwicklung, zumindest temporär.

Wir haben die Bruttoaktienquote in den Portfolios zuletzt angehoben, während wir Absicherungen weiter reduziert haben. Entscheidend für uns ist die Qualität der Unternehmen, in die wir investieren. Das war es schon immer, gilt in Zeiten von Covid-19 aber umso mehr. Wir definieren Qualität als eine Mischung aus dem Wachstumspotenzial eines Unternehmens und dessen „Immunsystem“. Letzteres machen im Wesentlichen zwei Komponenten aus: die Widerstandsfähigkeit der Erträge und die Qualität der Bilanz. Etwa ein Drittel der Unternehmen, an denen wir beteiligt sind, haben keine Schulden. Zum Vergleich: Bei den 30 Dax-Mitgliedern trifft das auf gerade einmal zwei Konzerne zu. Weitere rund 50 Prozent „unserer“ Unternehmen haben nur sehr niedrige Schulden. Wobei das allein natürlich nicht ausreicht: Wenn die Erträge nicht widerstandsfähig genug sind, können auch wenig Schulden zu viel sein.

Selbst wenn eine „Zweite Welle“ käme, erscheint es aus heutiger Sicht unwahrscheinlich, dass die dann zu treffenden Maßnahmen ein ähnliches Ausmaß hätten wie die bislang verfügten. Massive Einschränkung wie einen flächendeckenden Lockdown dürfte es unseres Erachtens nicht mehr geben, auch nicht in China. Das gewonnene Wissen über das Virus, die Ansteckungsmöglichkeiten und die Mortalität, dürften helfen, um künftig gezielter vorzugehen, selbst wenn noch kein Impfstoff gefunden ist.

Ohne die Entwicklung des Infektionsgeschehens vorhersagen zu wollen, konzentrieren wir uns auf die langfristigen Auswirkungen der Pandemie als Basis unserer Anlagestrategie: Den Trend zu mehr Digitalisierung, die ansteigende Verschuldung insbesondere der öffentlichen Haushalte und die Verfestigung des Nullzinsumfelds. Durch die gigantischen Rettungspakte vieler Staaten, allen voran der USA, und die nahezu grenzenlose Bereitschaft der Notenbanken, diese zu finanzieren, scheint die Gefahr eines Rückschlags der Aktienmärkte auf die Tiefststände von März u.E. als unwahrscheinlich.

So oder so: Langfristig kommen Investoren unseres Erachtens nicht um erstklassige liquide Sachwerte herum, allen voran Aktien sehr guter Unternehmen.

GLOSSAR

Aktie Wertpapier, das einen Anteil am Grundkapital einer Aktiengesellschaft (AG) und die damit verbundenen Rechte und Pflichten verbrieft. Der Inhaber einer Aktie – der Aktionär – ist Miteigentümer der Aktiengesellschaft. Er haftet in Höhe seines Kapitalanteils.

Anleihe Wertpapier, mit dem der Herausgeber einen Kredit am Kapitalmarkt aufnehmen kann. Anleihen werden auch Bonds genannt, können in unterschiedlichen Währungen begeben werden und unterschiedliche Laufzeiten und Verzinsungen haben.

DAX Der DAX ist der bedeutendste deutsche Aktienindex. Er misst die Wertentwicklung der 30 größten und liquidesten Unternehmen des deutschen Aktienmarktes und repräsentiert rund 80 Prozent der Marktkapitalisierung börsennotierter Aktiengesellschaften in Deutschland.

Dividende Ausgeschüttete Gewinne eines Unternehmens an seine Aktionäre.

Europäische Zentralbank (EZB) Notenbank der Eurozone und in dieser Funktion verantwortlich für die Geld- und Währungspolitik innerhalb der Eurozone.

Federal Reserve (Fed) Notenbank der USA und in dieser Funktion verantwortlich für die Geld- und Währungspolitik in den USA.

MSCI Welt-Index Der Aktienindex MSCI World bildet die Entwicklung an den Börsen der Industrieländer ab. Basis sind mehr als 1600 Aktien aus 23 Ländern.

Rally Phase, in der Kurse schnell und stark steigen.

RECHTLICHER HINWEIS

Dieses Dokument dient unter anderem als Werbemitteilung.

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und Zukunftserwartung von Flossbach von Storch wider. Dennoch können die tatsächlichen Entwicklungen und Ergebnisse erheblich von den Erwartungen abweichen. Alle Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit und Vollständigkeit kann jedoch keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück. Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die erhaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Aussagen zu steuerlichen oder rechtlichen Themen ersetzen nicht die fachliche Beratung durch einen steuerlichen oder rechtlichen Berater. Dieses Dokument richtet sich nicht an Personen, deren Nationalität, Wohnsitz oder sonstigen Umstände den Zugang zu den darin enthaltenen Informationen aufgrund der geltenden Gesetzgebung verbieten. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieses Dokuments unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von Flossbach von Storch selbst erstellte Inhalte bleibt allein bei Flossbach von Storch. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung von Flossbach von Storch nicht gestattet.

Die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

In den kommenden 6 Monaten hat die Bundesregierung, insbesondere natürlich auch Frau Merkel, mehr Möglichkeiten, Themen und Initiativen zu setzen und aktuelle Projekte voranzutreiben. Entsprechend spannend dürfte es werden, welche Agenda sich Merkel & Co. setzen. Erst Umrisse werden dabei schon deutlich.

So will Berlin ein neues Kapitel in der Finanzmarktregulierung aufmachen. Das Stichwort dazu lautet digitale Finanzmarktunion. Angesichts der fortschreitenden Digitalisierung bei Finanzdienstleistungen sicher keine schlechte Idee. Fraglich bleibt nur, ob ein komplett neues Regulierungswerk ausgerechnet jetzt nötig ist, wo nicht nur die Folgen der CoronaKrise bewältigt werden müssen, die erheblich am Ruf der EU/Euro-Zone bei der Bevölkerung gekratzt haben. Außerdem wäre da ja noch der Brexit, für den sich Frau Merkel derzeit eher pessimistisch zeigt und schon mal auf einen „harten Brexit“, was immer das dann heißen soll, einstimmt.

In dieser Situation kommt dann eine Meldung, die Finanzdienstleistern und Marktteilnehmern in Europa schon zu denken geben sollte. Denn die Briten und die Schweizer rücken offenbar mit Blick auf den Brexit im Eiltempo zusammen, zumindest was die beiden Kapitalmärkte betrifft. Noch ist London hinter New York der wichtigste Finanzplatz der Welt, droht aber im Zuge des Brexit erhebliche Einbußen zu haben. Da ist es natürlich sinnvoll, sich in Europa den Partner zu suchen, der mit seinen Marktplätzen ebenfalls vordere Platzierungen in den jeweiligen Rankings hat, nicht in der Euro-Zone ist und auch gegenüber der EU (Stichwort Börsenäquivalenz) noch einige Rechnungen offen hat.

Wie bereits zu hören war, könnte ein gemeinsames Finanzmarktabkommen die Marktlandschaft erheblich ändern. Denn es ist geplant, sich gegenseitig den Marktzugang für Finanzdienstleistungen zu erlauben, was besonders Versicherungen, Bank- und Vermögensmanagement-Leistungen umfassen könnte. Außerdem geht es um die gegenseitige Anerkennung der Börsenregularien. Was letztlich nichts anderes bedeuten könnte als vielfache Doppel-Listings von Unternehmen. Zwar müssen beide Partner warten, bis Großbritannien tatsächlich ausgetreten ist. Dann aber könnte es sehr spannend werden.

In MIG Fonds investieren

Investieren Sie in bahnbrechenden Ideen und beeindruckenden Unternehmern

JETZT UNVERBINDLICH

BERATEN LASSEN.

Möchten Sie in die MIG Fonds investieren? Haben Sie Fragen? Senden Sie einfach unser Formular ab. Unser Team wird danach mit Ihnen Kontakt aufnehmen und einen kostenfreien Beratungstermin vereinbaren.

Mit dem Absenden Ihrer Anfrage erklären Sie sich mit der Verarbeitung Ihrer Daten zum Zweck der Bearbeitung Ihrer Anfrage einverstanden. Datenschutzbestimmungen und Widerrufshinweise