Lesen die IWF-Experten keine Zeitungen?

Sie kennen unsere immer wieder eher kritische Meinung zu den Prognosefähigkeiten

des Internationalen Währungsfonds. Allzu oft haben sich die IWF-Ökonomen gewirrt und stehen im Markt eher im Ruf, ein guter Kontra-Indikator zu sein. Dabei kommt es oftmals nicht mal unbedingt auf die konkreten Zahlen an, sondern eher auf das Sentiment, das sie vermitteln wollen. So auch bei der jüngsten Prognoseanpassung für die Weltkonjunktur.

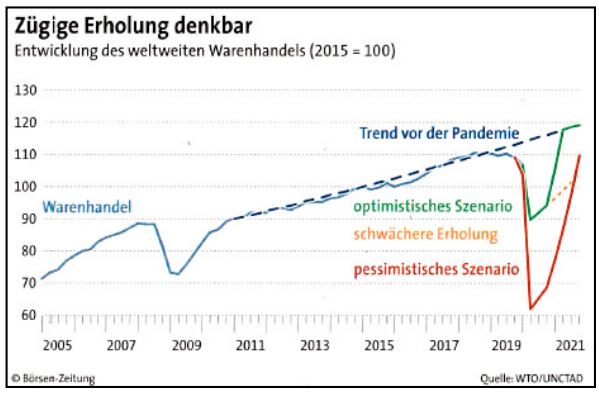

Denn der IWF hat seine bisherigen Wachstumsprognosen nochmals herunter korrigiert. Was er nun erwartet, können Sie dem nebenstehenden Schaubild entnehmen. Das Interessante dabei: Erneut fordert der IWF von allen Staaten mehr Staatshilfen und auch internationale (Geld-)Initiativen, um den Konjunktureinbruch schnell wieder aufzulösen. Indes:

Lesen die IWF-Experten keine Zeitungen? Mehr als das, was bspw. die US-Regierung, die

Fed, die EZB, die EU und auch China an finanziellen Mitteln in die Waagschalen geworfen haben, geht fast gar nicht. Jedenfalls nicht, wenn man einerseits nicht komplett unverantwortlich auch mit Blick auf künftige Genrationen handeln will und andererseits nicht ausblendet, dass sich eine Konjunkturerholung zu großen Teilen auf eine Konsumerholung stützen muss, die angesichts noch vieler Restriktionen noch nicht zu erwarten ist.

Ganz abgesehen davon, dass schon unter den aktuellen Prämissen ab dem kommenden Jahr mit massiven Wachstumsschüben gerechnet werden darf. Wie die WTO gerade mitteilt, zeigen die globalen Warenströme bereits wieder erste Anzeichen einer Erholung in Richtung alter Trends. Die Impulse, die jetzt von den Regierungen und Notenbanken gegeben wurden, müssen doch erst einmal anfangen zu wirken, ehe darüber nachgedacht wird, ohne Sinn und Verstand weiteres Geld in den Ofen zu schütten. Denn wer hier kein Augenmaß kennt, riskiert am Ende, dass aus der Trendwende tatsächlich eine MegaInflation mit nachhaltigeren Schäden entsteht als es Corona vermochte.