Die US-Börsen haben am Donnerstag alles mit sich nach unten gerissen, was den Namen „Aktie“ trägtund der Furcht, beim Aufwärtssog nicht dabei zu sein, erst einmal den Rang abgelaufen. Dabei kamen Value- und Growth-Aktien dieses Mal gleichermaßen unter die Räder.

Auf die Stimmung der Händler schlugen eine Konjunkturprognose der US-Notenbank vom Vortag und wieder angestiegene Neuinfektionsraten. Die Federal Reserve erwartet, dass die Wirtschaftsleistung dieses Jahr um 6,5% einbrechen und 2021 um 5,0% zulegen wird. Erst in den nächsten Monaten wird sich herausstellen, wie die Rückkehr zur Normalität verläuft.

Angesichts der tiefen Rezession in den USA will die Notenbank offenbar auf Jahre hinaus den Leitzins nahe Null halten. Die Währungshüter beließen den geldpolitischen Schlüsselsatz am Mittwoch erwartungsgemäß in der Spanne von Null bis 0,25%. Sie gaben zudem in ihrem Zinsausblick mehrheitlich zu erkennen, dass sie auch in den beiden kommenden Jahren keine Erhöhungen ins Auge fassen. Das heißt natürlich gleichzeitig, dass die Fed aktuell das

vollständige Aufholen des Konjunktureinbruchs erst für das Jahr 2022 annimmt.

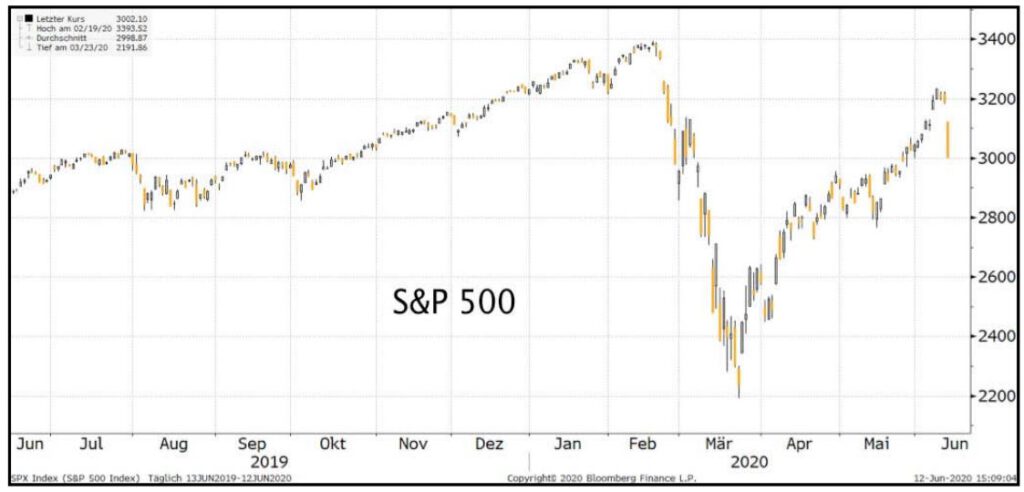

Das passte nun gar nicht zu der Euphorie der Anleger, die zuletzt die Begeisterung über das Ende der Lockdowns in neue Höchststände bei den US-Aktienindices umgemünzt hatten. So kam es am Donnerstag zu einem der schärfsten Kurseinbrüche, welche die Märkte je gesehen

hatten. Der S&P 500 Index fiel von seinem Hoch bei 3.232 Punkten Anfang der Woche zurück auf 3.000 Punkte. Der Nasdaq 100 Index, der zuvor noch die Marke von 10.000 Punkten – ein

neues Alltime-High – knackte, fand sich bei 9.500 Punkten wieder. Von 27.600 Punkten auf 25.000 Punkte ging es beim Dow Jones nach Süden. Wie der S&P 500 findet der Dow Jones auf diesem Niveau erste Unterstützungen.

Risse in der Erholung des Ölmarktes waren gestern erneut zu beobachten, nachdem die US-Lager einen Rekordstand von 538 Mio. Barrel erreicht hatten – und das in einer Zeit, in der die Produktion um 2 Mio. Barrel/Tag zurückgefahren wurde. Der Ausbruch bei der Ölsorte Brent im Augusttermin bis auf 42,5 USD pro Barrel wurde auf 37,5 USD am Freitagmorgen zurückgedreht. Ähnliche Kursabgaben sah man beim US-Leichtöl WTI, wo der Juli-Kontrakt bei 35 USD gelandet war.

Während die europäischen Aktienmärkte die Kursverluste am Donnerstag nachzeichneten, kam

es in Asien nach ersten Sell-offs am Ende wieder zu Erholungen. Kommen wir auf unsere beiden europäischen Indices, die wir regelmäßig analysieren, zurück. Der DAX fiel am Donnerstag mit Wucht durch seine erste Unterstützung bei rund 12.250 Punkten und landete auf der nächsten bei 11.800 Punkten. Dort sollte es schnell zu einer Gegenbewegung kommen. Die neue Range wäre damit wieder die alte zwischen 11.800 Punkten und 12.250 Punkten.

Beim Euro Stoxx 50 fiel der Absturz ähnlich extrem aus. Es ging von knapp 3.400 Punkten zurück auf rund 3.100 Punkte. Die nächste, allerdings gravierende Unterstützung befindet sich am ehemaligen Ausbruchslevel bei rund 3.020 Punkten.

Doch insgesamt sieht die Situation mittelfristig nicht nach größeren Korrekturen aus, denn das Geld mengenwachstum beschleunigt sich weltweit als Reaktion auf die umfassende Lockerung durch die globalen Zentralbanken. Die amerikanische M2 expandiert so schnell wie seit dem Zweiten Weltkrieg nicht mehr, die japanische M2 so schnell wie seit Januar 1991 nicht mehr und

selbst im Euroraum beschleunigte sich die weit gefasste Geldmenge auf den höchsten

Stand seit der Krise 2008/2009. Die Geldmengendynamik unterscheidet sich stark von

der damaligen. Sie spiegelt nicht nur die rasche Aufstockung der Geldmenge im Zusammenhang mit QE-Programmen wider, auch die Einlagen des privaten Sektors nehmensehr schnell zu.

Das verdeutlicht, dass die Banken und der Privatsektor über robustere Bilanzen verfügten als der Eintritt in die Krise 2008. Sie spiegelt auch die umfangreichen Finanzspritzen der Regierungen an die Wirtschaft wider. Weltweit sind die Ersparnisse der Haushalte durch den Lockdown in die Höhe geschnellt und dürften nun bevorzugt in langlebige Güter wandern. In Zukunft ist es außerdem unwahrscheinlich, dass Regierungen und Zentralbanken ihre Stimulierungsmaßnahmen plötzlich zurücknehmen werden.